최근 중동 지역, 특히 호르무즈 해협의 긴장이 고조되면서 글로벌 에너지 공급망과 해상 물류에 비상이 걸렸습니다.

여기서 전 세계 원유 물동량의 약 20%가 통과하는 이 호르무즈 해협이 봉쇄되거나 분쟁이 장기화될 경우,

'에너지 가격 상승'과 '해상 운임 폭등'이라는 두 가지 명확한 결과가 도출됩니다.

2026년 4월 16일 오늘을 기준으로, 정량적 데이터와 과거 귀납적 사례를 바탕으로 전쟁 장기화 시 가장 강력한 수혜가 예상되는 국내 주식 TOP4를 선정했습니다.

※ 투자의 책임은 본인에게 있습니다.

🚩 호르무즈 리스크, 진짜 '숫자'가 나오는 종목 TOP 4

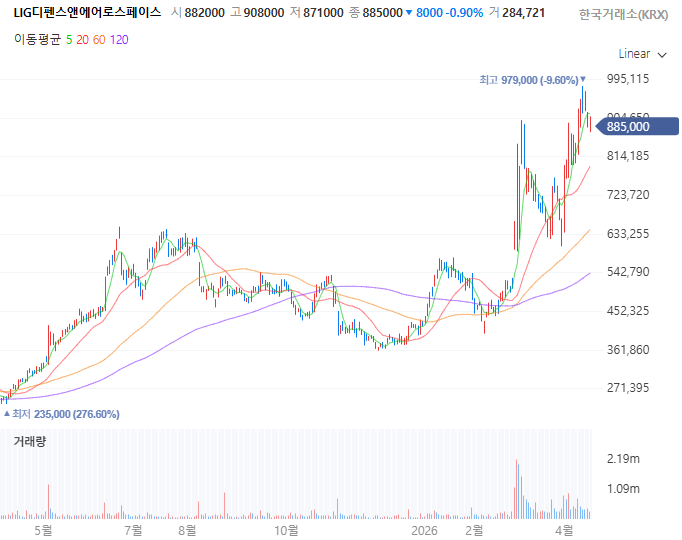

1. LIG디펜스앤에어로스페이 (079550) - 중동의 방패가 된 K-유도무기

- 기업 개요: 대한민국 정밀 유도탄도, 미사일 및 감시정찰 체계 전문 기업입니다. 중동 국가들의 핵심 방어 체계인 '천궁-II'를 공급하며 글로벌 방산 강자로 도약했습니다.

- 추천 이유: 중동 분쟁 장기화로 미사일 요격 시스템 수요가 폭증하고 있습니다. 2026년 매출은 UAE 수출 물량이 주도하며, 사우디와 이라크의 실적 기여도가 본격화되는 시점입니다.

LIG넥스원 주가 전망: 중동 긴장 속 방산주 급등 배경

LIG넥스원은 2026년 3월 6일 오전 9시 22분 기준 852,000원에 거래되며 전일 대비 11.66% 상승하였습니다. 특히 3월 3일부터 5일까지 한 주 동안 약 49.9%의 급등세를 기록하며 3월 4일 장중 844,000원으로 사

eureka.hankyung.com

- 1년 차트 분석: 2025년 하반기 해외 수주 소식에 60만 원대에서 80만 원대까지 강력한 우상향을 기록했습니다. 현재는 단기 급등에 따른 피로감으로 눌림목을 형성 중이나, 수주 잔고가 실적으로 변환되는 구간이라 하방 경직성이 매우 강합니다.

- 매수 및 매도 기준:

- 매수: 780,000원 ~ 820,000원 (강력한 지지선인 20일 이동평균선 부근 지지 확인 시)

- 매도: 1,000,000원 이상 (2026년 예상 영업이익률 개선과 수출 비중 확대를 반영한 상징적 목표가)

2. HMM (011200) - 우회 항로가 만든 '역대급' 운임 할증

- 기업 개요: 국내 최대의 컨테이너 주력 해운사입니다. 글로벌 물류 동맥인 주요 해협의 통행 차질 시 운임 결정권을 쥐게 되는 구조입니다.

- 추천 이유: 호르무즈 긴장으로 인한 유가 급등과 연료 수급난을 반영하여 최근 유류할증료를 5배 인상했습니다. 이는 비용 증가보다 매출 단가 상승 폭이 더 커지는 구조적 수혜를 만듭니다.

HMM, 남중국 노선 유류할증료 올려…중동전쟁 이후 첫 운임 인상 | 연합뉴스

(서울=연합뉴스) 홍규빈 기자 = 국내 최대 컨테이너 선사 HMM이 중동 전쟁에 따른 유가 급등과 연료 수급난으로 한국∼남중국(홍콩 포함) 노선...

www.yna.co.kr

- 1년 차트 분석: 2025년 공급 과잉 우려로 횡보하던 주가가 2026년 들어 지정학적 리스크와 함께 거래량이 폭발하며 바닥권에서 30% 이상 반등했습니다. 귀납적으로 볼 때 전쟁 장기화 시 운임 지수와 동행하는 경향이 뚜렷합니다.

- 매수 및 매도 기준:

- 매수: 21,500원 ~ 23,000원 (PBR 0.5배 수준의 극저평가 구간이자 골든크로스 발생 지점)

- 매도: 32,000원 부근 (운임 인상분이 영업이익으로 확인되는 2분기 실적 발표 전후)

3. S-Oil (010950) - 유가 상승의 득(得)이 실(失)보다 큰 구간

- 기업 개요: 세계적 수준의 경쟁력을 갖춘 정유사로, 사우디 아람코가 대주주인 만큼 원유 수급 안정성이 뛰어납니다.

- 추천 이유: 중동 전쟁으로 유가가 상승하면 보유한 원유 재고의 가치가 오르는 현상이 발생합니다. 증권가에서는 최근 목표주가를 15만 원으로 상향하며 실적 개선을 예고했습니다.

[클릭 e종목]"에쓰오일, 불확실성 속에서도 득이 클 것…목표가 상향"

삼성증권은 13일 에쓰오일(S-Oil)의 목표주가를 15만원으로 24. 3% 상향하고 투자의견 '매수'를 유지했다.

www.asiae.co.kr

- 1년 차트 분석: 유가 변동성에 따라 7~9만 원 사이의 박스권 매매가 1년 내내 이어졌습니다. 최근 박스권 상단을 돌파하려는 강한 신호가 포착되고 있으며, 1분기 영업이익이 전분기 대비 400% 이상 성장할 것으로 예측됩니다.

- 매수 및 매도 기준:

- 매수: 78,000원 ~ 82,000원 (유가 상승 트렌드가 실적으로 확정되는 지점)

- 매도: 110,000원 ~ 120,000원 (정제마진 피크 아웃 우려가 나오는 유가 100달러 돌파 시점)

4. SK이노베이션 (096770) - 정유로 버티고 배터리로 날아오를 준비

- 기업 개요: 정유 사업의 현금 창출력과 배터리 자회사(SK온)의 성장성을 동시에 보유한 에너지 전문 기업입니다.

- 추천 이유: 2026년은 대규모 자산 손상차손을 털어낸 후 순이익 흑자 전환이 기대되는 올해입니다. 유가 상승으로 정유 부문 재고 손실이 해소되며 실적 정상화 궤도에 진입했습니다.

“회계 부실 거의 다 털었다”…SK이노, 흑자전환 기대감 솔솔 [오늘 나온 보고서] - 매일경제

“구조조정 마무리 국면 진입 손상차손 이후 주가 회복 가능성”

www.mk.co.kr

- 1년 차트 분석: 배터리 업황 부진으로 1년 넘게 급락세를 보였으나, 최근 11만 원대에서 강력한 저점을 2번이나 형성했습니다. 정유 실적 개선이 주가 하단을 지지하고 있어 손절 확률이 가장 낮은 위치입니다.

- 매수 및 매도 기준:

- 매수: 115,000원 ~ 125,000원 (역사적 저점 부근으로 안전마진이 확보된 가격)

- 매도: 165,000원 이상 (배터리 부문의 영업이익 흑자 전환 뉴스가 가시화되는 시점)

※ 투자의 책임은 본인에게 있습니다.

💡 투자 대응 전략 및 리스크

- 현실적 기대치: 방산/해운(20~30%), 정유(15~20%)

- 손실 대응: 호르무즈 리스크는 '정치적 협상'에 민감합니다. 평화 무드 조성 시 유가가 급락할 수 있으므로, 비중의 30%는 항상 현금화하여 변동성에 대비하십시오.

'주식 분석' 카테고리의 다른 글

| AI 전력 슈퍼사이클 데이터 전선 테마주 TOP3 모음 (0) | 2026.04.28 |

|---|---|

| AI 시대 혈관 광섬유 대한광통신 지금 사도 괜찮을까? (1) | 2026.04.20 |

| 6월 3일 지방 선거 테마주 서울시장 후보 정원오 관련주 TOP 3 정밀 분석 (2) | 2026.04.15 |

| 2026년 삼성전자 20만 원 돌파, 지금 사면 늦을까? 반도체 대장주 TOP 4 추천 (2) | 2026.04.14 |

| 스페이스X 6월 상장 임박 미리 담아둬야 할 수혜 해외 주식 TOP 4 총정리 (0) | 2026.04.13 |